A minha resposta a essa pergunta é: “depende”. Depende do que cada pessoa procura, do que tolera e, sobretudo, do que está à espera de ver acontecer.

Os juros dos depósitos a prazo estão a cair há meses — e não é pouco, como podes ver no link.

Eu prefiro investir em ações e ETFs porque procuro crescer o meu capital. Para quem tem objetivos diferentes, os depósitos a prazo podem fazer mais sentido.

Não há uma opção correcta para todos os investidores.

Porque é que há tanta gente a colocar dinheiro em depósitos a prazo?

Porque é fácil e previsível. Em Portugal há muito a cultura de investimento em depósitos a prazo. A pessoa sabe quanto mete no início e sabe quanto tira no final.

E há também o “conforto” do Fundo de Garantia de Depósitos, que cobre até 100 mil euros por banco e por titular. Mesmo que o banco vá à falência, o dinheiro está protegido até esse montante.

Deves ter atenção ao seguinte

As taxas anunciadas são brutas — a TANB. O que normalmente “passa ao lado” de muita gente é que vai ter que pagar 28% de IRS sobre os juros que recebe.

Se os valores da inflação estiverem elevados, o que te sobra é um rendimento líquido baixo ou mesmo negativo, na verdade. Ou seja, em muitos casos podes acabar a perder poder de compra e nem te apercebes.

Dou-te um exemplo simples:

10.000 € a 1,2% durante 6 meses. Ganhas 30 € brutos. Depois do imposto, ficas com 21,60 €. E com a inflação a 3%, perdes poder de compra.

Pessoalmente, não sinto que isso ajude a crescer o meu capital.

Para te ajudar a comparar opções, criei um simulador de depósitos a prazo com os principais depósitos disponíveis em Portugal, que actualizo manualmente várias vezes por semana com os dados publicados nos sites dos bancos.

Se preferires, podes também ver directamente as listas dos melhores depósitos a prazo em 2026 neste link.

Como estão as taxas de juro actualmente

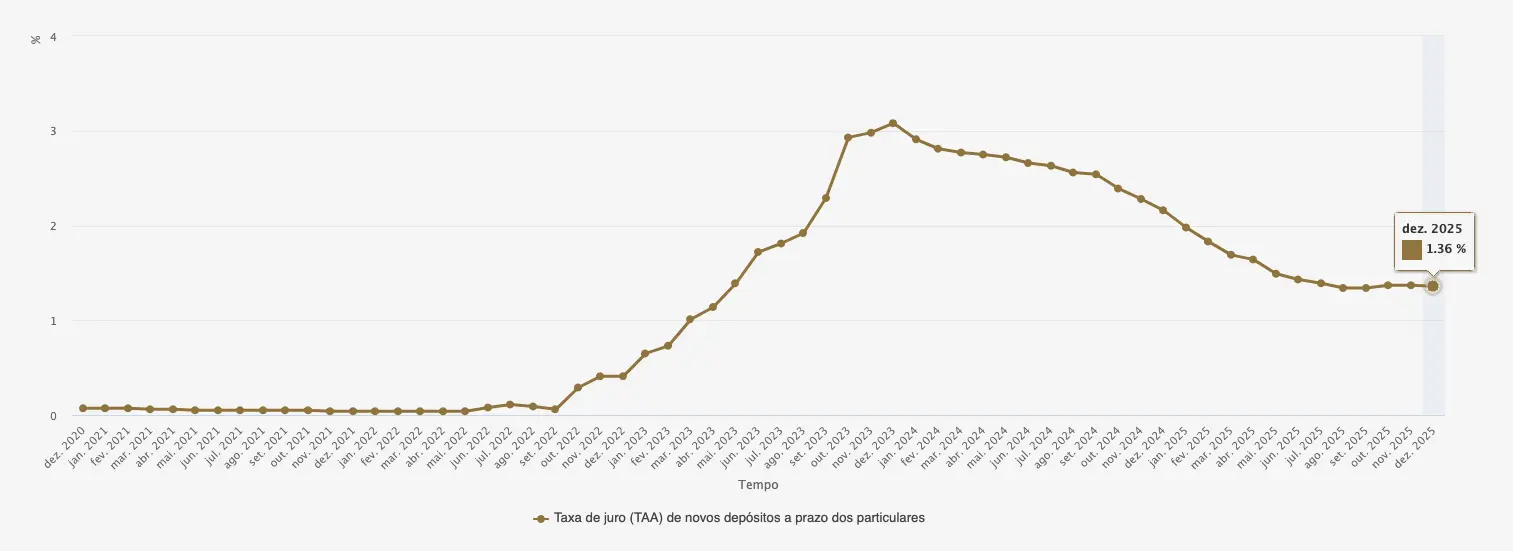

Segundo o Banco de Portugal, a Taxa de juro (TAA) de novos depósitos a prazo dos particulares está nos 1,36% (dezembro 2025). Como deves calcular, não é de todo uma taxa entusiasmante.

A Taxa de Juro (TAA) muda mensalmente. Consulta sempre a informação no site do Banco de Portugal antes de aplicares dinheiro.

Quando ainda faz sentido investir em depósitos a prazo

Nem tudo é mau. Os depósitos a prazo ainda têm o seu lugar — por exemplo quando queres guardar dinheiro temporariamente, sem grande risco; numa estratégia de diversificação do teu portfolio bem como para ter liquidez.

Imagina que estás à espera de uma boa oportunidade de investimento em ações ou ETFs (ou outra investimento qualquer), e não queres deixar o dinheiro parado na conta à ordem. Nesse caso o depósito a prazo poderá ser uma boa opção.

Então… vale ou não vale a pena?

Depende muito do teu perfil de investidor. Queres dormir descansado e não te importas de eventualmente perder uma fatia do teu dinheiro para a inflação? Nesse caso, poderá ser uma boa opção.

Agora, se queres mesmo rendimento “real”, que supere a inflação, poderá não ser a melhor opção.

Para mim faz mais sentido do que deixar o dinheiro parado na conta à ordem.

Em resumo

Os depósitos a prazo são uma ferramenta útil mas limitada. Podem ser utilizados numa estratégia de diversificação do teu portfólio e de maneira a teres liquidez (dinheiro disponível de um dia para o outro).

Investir em ETFs e algumas ações individuais acabou por ser o que funcionou melhor para mim. Fui ajustando a minha forma de investir ao longo do tempo e hoje é onde me sinto mais confortável. Utilizo a XTB para fazer os meus investimentos. Deixo aqui o link caso queiras espreitar.