Vamos ver como estas decisões podem afetar a tua vida.

Quem é o BCE e qual o seu papel?

O Banco Central Europeu (BCE) é como se fosse o banco dos bancos da zona euro.

A sua grande missão é manter os preços estáveis de maneira a que a inflação da zona euro fique perto dos 2% (mas não mais que isso).

Porque é que isto é importante para ti?

Vejamos:

- Se a inflação for muito alta: o teu dinheiro vale menos e os produtos ficam mais caros

- Se a inflação for muito baixa: a economia pode estagnar, porque as pessoas não gastam dinheiro e ficam à espera que os preços baixem cada vez mais

Para controlar esta balança, o BCE utiliza várias ferramentas que tem à sua disposição.

A ferramenta mais importante que tem no “seu arsenal” são as taxas de juro.

As 3 taxas de juro do BCE

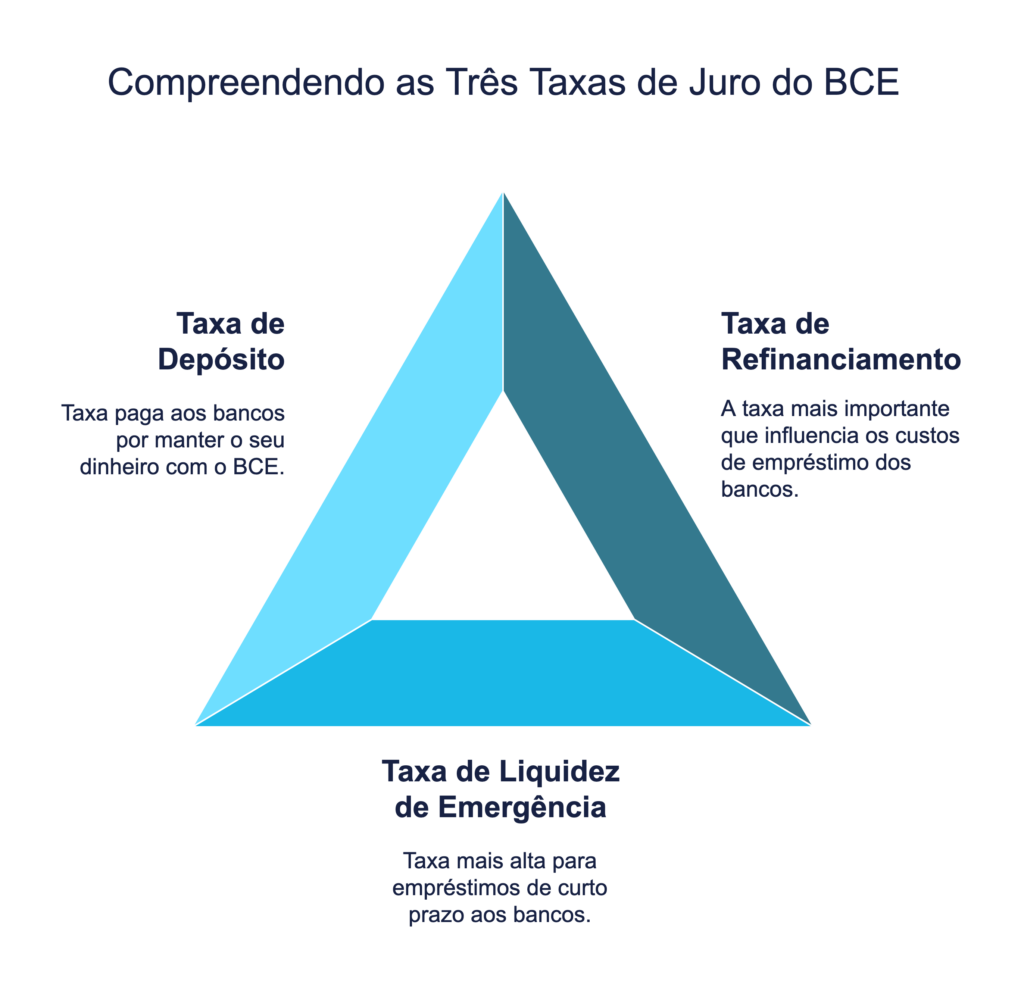

O BCE não tem só uma taxa de juro, mas sim três.

1. Taxa das Operações Principais de Refinanciamento

Esta é a taxa mais importante.

É o juro que os bancos pagam quando pedem dinheiro ao BCE.

Se a taxa for baixa, os bancos conseguem dinheiro barato e por sua vez podem oferecer melhores condições aos seus clientes, particulares e empresas.

2. Taxa da Facilidade Permanente de Cedência de Liquidez

Esta taxa serve para quando os bancos precisam de dinheiro de emergência, de um dia para o outro.

A desvantagem em relação à primeira, é que a taxa de juro é mais alta.

É como se fosse o valor máximo de juros do mercado.

3. Taxa da Facilidade Permanente de Depósito

É o juro que o BCE paga aos bancos quando estes deixam o seu dinheiro lá guardado.

Esta taxa funciona como o valor mínimo de juros do mercado.

Como as taxas de juro afetam a tua vida?

Quando o BCE baixa as taxas de juro podem acontecer 4 coisas:

- Os empréstimos ficam mais baratos (boas notícias se queres comprar casa)

- Os juros das poupanças baixam (más noticias para quem tem dinheiro no banco)

- As pessoas tendem a gastar mais

- A economia cresce mais rápido

Em sentido contrário, quando há o aumento das taxas de juro:

- Os empréstimos ficam mais caros (más noticias se tens crédito à habitação com taxa variável)

- Ganhas mais na tua poupança, pois os juros sobem

- O consumo diminui porque as pessoas preferem poupar

- A economia abranda

A loucura das taxas de juro negativas

Em 2014 aconteceu algo que parecia impossível: o BCE introduziu taxas de juro negativas!

Mas como assim? Os bancos pagavam para emprestar o seu próprio dinheiro?

Sim, foi mesmo isso que aconteceu!

Os bancos eram obrigados a pagar ao BCE para guardar o seu dinheiro, em vez de receber juros.

Parece uma ideia maluca, mas tinha um objetivo claro, forçar os bancos a emprestar dinheiro às pessoas e empresas e evitar que os bancos guardassem muito dinheiro sem o pôr a circular na economia.

Isto levou alguns bancos a aplicar taxas negativas também a grandes clientes. Ou seja, algumas pessoas com muito dinheiro num determinado banco chegaram a pagar para ter lá o seu dinheiro depositado.

Para o “comum mortal”, o efeito principal foi “sentir” juros quase a zero nas contas poupança.

2014: em análise

Em 2014, a zona euro tinha um grande problema: a inflação estava muito abaixo do objetivo dos 2%.

Havia até o medo da deflação.

Por essa razão o BCE teve que tomar medidas drásticas:

- Baixou todas as taxas de juro

- Pela primeira vez, aplicou uma taxa negativa (os bancos pagavam para depositar dinheiro)

- Começou a comprar dívida dos países

E o resultado destas medidas fez com que as empresas conseguissem “dinheiro mais barato” para investir e as pessoas tivessem acesso ao crédito a taxas mais vantajosas.

Com isto, a economia da zona euro começou a melhorar e a inflação começou a subir lentamente rumo ao objectivo dos 2%.

Como é feito todos este processo?

As decisões do BCE não afetam logo a tua vida.

Este processo demora tempo:

- Primeiro, o BCE decide mudar as taxas com base na sua análise da economia

- Depois, os mercados financeiros reagem a estas alterações

- A seguir, os bancos ajustam as suas taxas de juro para empréstimos e depósitos

- As pessoas e empresas mudam os seus planos para poupar, gastar ou investir

- Por fim, estas mudanças afetam toda a economia

Isto não acontece de um dia para o outro! Pode demorar entre 6 a 18 meses para se fazer sentir o efeito destas medidas.

As vantagens de haver preços estáveis

O BCE foca-se muito na estabilidade dos preços e isto traz benefícios para todos.

1. É mais fácil planear o futuro

As empresas podem fazer planos a longo prazo, as famílias podem planear melhor as suas poupanças e os contratos a longo prazo, tais como hipotecas, ficam mais previsíveis.

2. O teu dinheiro mantém o valor

A inflação alta é péssima para quem tem ordenados ou pensões que não aumentam. Com preços estáveis, manténs o teu poder de compra.

3. A economia cresce melhor

Quando os preços são estáveis, temos juros geralmente mais baixos, menos incerteza, mais investimento e crescimento sustentável.

Os grandes desafios do BCE

O trabalho do BCE não é nada fácil por vários motivos.

1. Existem países muito diferentes na zona euro

A zona euro tem 20 países com economias diferentes (vê aqui quais os países que têm como moeda oficial o Euro). Uma taxa que é boa para a Alemanha pode ser má para Portugal ou Grécia.

2. Os efeitos demoram tempo

As decisões sobre taxas demoram meses a afetar a economia. O BCE tem de prever o futuro e agir antes que os problemas apareçam.

3. Eventos externos

As guerras, pandemias ou crises energéticas podem mudar a inflação e o crescimento sem que o BCE consiga controlar.

Como as taxas do BCE afetam o teu dia-a-dia?

1. Se tens empréstimos

As taxas do BCE influenciam diretamente o que pagas pelo teu crédito à habitação, pelo empréstimo do teu carro ou do teu crédito pessoal. Isto é especialmente verdade se tiveres contratado taxas variáveis, que mudam com o tempo.

2. Se tens poupanças

Os juros que ganhas com o dinheiro no banco (com depósitos a prazo por exemplo) dependem das taxas do BCE. Quando as taxas do BCE estão baixas, ganhas menos com as tuas poupanças.

Podes consultar as taxas de juro praticadas actualmente em Portugal, no nosso simulador no seguinte link.

3. No teu emprego

A política do BCE afeta toda a economia, influenciando o crescimento, a criação de empregos e até possivelmente o teu salário.

O que podes fazer com esta informação

Agora que percebes melhor como o BCE funciona, podes:

- Estar atento às decisões do BCE nas notícias

- Perceber qual o melhor momento para pedir um empréstimo

- Ajustar a tua estratégia de poupança conforme as taxas subam ou desçam

- Entender melhor o porquê da tua prestação do crédito à habitação se alterar

Resumindo

O BCE tem um papel super importante para manter a nossa economia a funcionar da melhor maneira.

Através das taxas de juro, tenta controlar a inflação e criar condições para que a economia cresça de forma estável.

Desde as taxas negativas até decisões de emergência em tempos de crise, o BCE tem mostrado que se adapta às circunstâncias.

Perceber como o BCE funciona ajuda-te a entender melhor as notícias económicas e a tomar melhores decisões sobre o teu dinheiro.